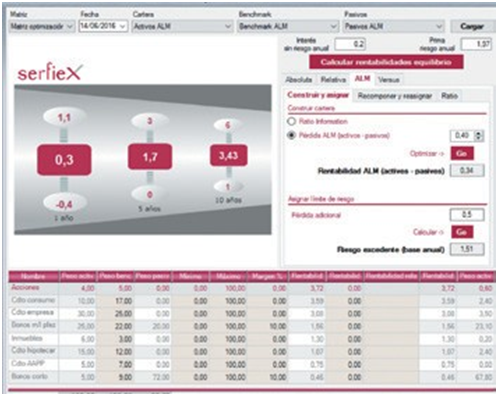

Optimización de carteras. Asignación de límites de inversiones

Investments

Software para optimizar y rebalancear carteras (de inversión o de endeudamiento -un emisor-).

Asignación de límites de riesgo estáticos y dinámicos.

Funcionalidades principales:

- Cálculo de las rentabilidades de equilibrio (modelo Black-Litterman)

- Introducción de rentabilidades esperadas absolutas y relativas(modelo Black-Litterman)

- Cálculo de la cartera óptima a partir de un determinado nivel de riesgo (nivel de pérdidas máximas o volatilidad) para el nivel de probabilidad deseado (*)

- Análisis Versus. Ingeniería inversa. Consiste en extraer las rentabilidades implícitas que subyacen a la actual composición de la cartera.

- Asignación de un límite estático, como extensión natural del proceso de optimización (*)

- Rebalanceos periódicos de los pesos de la cartera (*)ajustándolos al nivel de riesgo que maximiza la rentabilidad final utilizando como inputs únicamente dos datos ciertos:

- El tiempo transcurrido

- La rentabilidad verdaderamente obtenida

¡Un toque sofisticación financiera de la buena!

- Asignación de límites de riesgos dinámicos en función de los mismos dos datos ciertos anteriores (*).

(*) Desarrollos propios