RiskcoCorporateWeb

- Valoración instrumentos financieros (*)

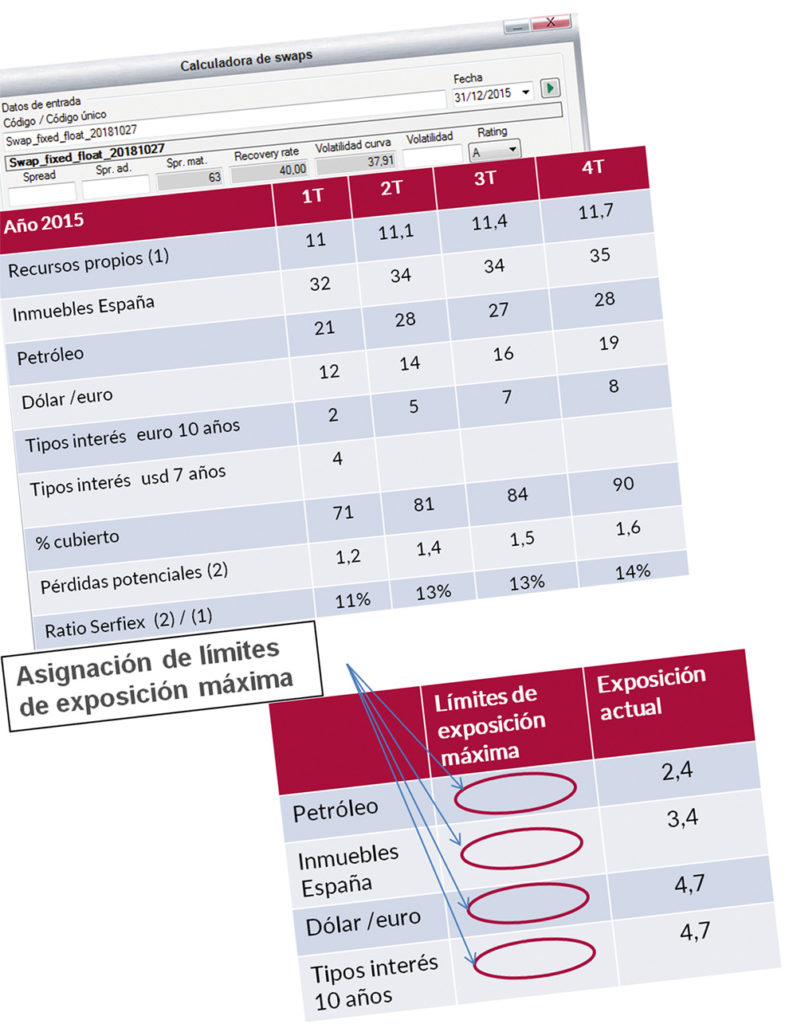

- Gestión de riesgos

- tipo de interés

- renta variable

- divisa

- materias primas

- inmuebles

- inventario

- comercial (*)

- contraparte financiera

- Cálculo del apetito de riesgo: pérdidas potenciales /beneficios presupuestados

- Stress. Análisis de la solvencia y resistencia ante situaciones extremas

- Y la información de sus activos y pasivos financieros quedará organizada, estandarizada –algo muy importante en empresas con filiales extranjeras–, actualizada, completa y fácilmente accesible.

Beneficios

Mejorará su gestión financiera

- Negociará el precio de los instrumentos financieros en igualdad de condiciones, con las mismas herramientas, que las entidades financieras. La práctica habitual de pedir tres cotizaciones es una aproximación ingenua.

- Valorará periódicamente a precios de mercado (mark-to-model) instrumentos financieros derivados.

- Reducirá las pérdidas potenciales

- Erradicará las pérdidas graves

Cumplimiento normativo NIIF 9

Contenido para la función de las Comisiones de Auditoria de Entidades de Interés Público.

‘‘La medición y el control de riesgos financieros es una de nuestras mejores herramientas ejecutivas para la toma decisiones. La metodología de “risk management” para las corporaciones de SERFIEX y la profesionalidad de su puesta en práctica nos está ayudando en esta tarea.’’

D. Javier Hernani Burzako CEO BME (Bolsas y mercados españoles)

D. Javier Hernani Burzako CEO BME (Bolsas y mercados españoles)

‘‘Una gestión moderna y eficaz en una corporación incluye una práctica rigurosa de Risk Management. SERFIEX puede ayudar mucho’’

D. Santiago Fernández Valbuena Vicepresidente EBN Banco. Anteriormente Presidente Telefónica Latinoamerica y consejero del Telefónica

D. Santiago Fernández Valbuena Vicepresidente EBN Banco. Anteriormente Presidente Telefónica Latinoamerica y consejero del Telefónica

‘‘Es necesario fomentar una cultura empresarial en la que el riesgo sea un factor que se tenga en cuenta en todas las decisiones y a todos los niveles en las empresas.’’

CNMV. Guía Técnica 3/2017 sobre Comisiones de Auditoría de Entidades de Interés Público

CNMV. Guía Técnica 3/2017 sobre Comisiones de Auditoría de Entidades de Interés Público